|

contatti

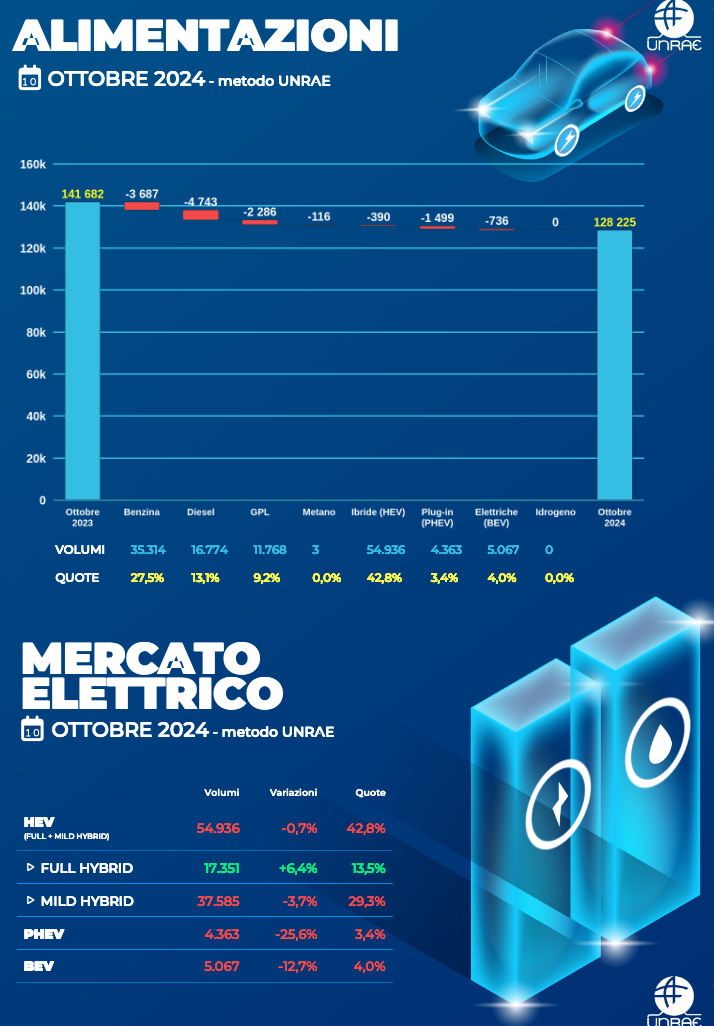

Il mercato italiano delle autovetture ha registrato nel mese di ottobre 2024 un calo del 9,1%, con 126.488 auto immatricolate rispetto alle 139.078 dello stesso mese.

L’UNRAE ha manifestato preoccupazione per la recente decisione governativa di ridurre di 4,6 mld di euro (80% del totale) il Fondo automotive per il periodo 2025-30. Invita pertanto il Governo ad operare un veloce cambio di policy nel corso dell’iter di approvazione della Legge di Bilancio, riequilibrando le risorse a favore del settore automotive, ingiustificatamente penalizzato. "I risultati del mese sono una chiara conferma della necessità di attenzione al percorso di transizione nel nostro Paese verso la sostenibilità”, ha commentato Michele Crisci, Presidente di UNRAE. "Emerge con chiarezza l'urgenza di rifinanziare l'Ecobonus per i prossimi anni. Risulta prioritario revocare la decisione di tagliare il Fondo automotive, ma anche individuare nuove misure che consentano di raggiungere gli sfidanti obiettivi fissati dall'UE per il settore”.

"In merito alla modifica della tassazione dei fringe benefits prevista nel Disegno di Legge di

Bilancio”, ha proseguito il Presidente Crisci, "la riduzione delle aliquote al 10 e 20% per i veicoli

BEV e PHEV rappresenta certamente un passo avanti da leggere in modo positivo. Tuttavia, in

ossequio al principio di neutralità tecnologica al quale è già ispirata la normativa vigente,

sarebbe necessario applicare queste aliquote rispettivamente alle vetture con emissioni di CO 2

pari a 0 e 1-60 g/Km, anziché fare riferimento alle alimentazioni. Riteniamo inoltre che

l'aumento dell'aliquota al 50% per le vetture con emissioni tra 61 e 160 g/Km sia eccessivamente

penalizzante: la nostra proposta al Governo è quella di mantenere l’attuale aliquota del 30%

almeno per il triennio 2025-2027”.

L’analisi della segmentazione mostra a ottobre una pesante flessione delle berline e dei Suv

del segmento A, rispettivamente al 7,8% e 2,3% del totale mercato. Anche nel segmento B

flettono in volume sia le berline (al 19,9%), sia i Suv, che guadagnano quota al 28,1% di share.

Sul fronte delle aree geografiche in ottobre il Nord Ovest mantiene la leadership ma perde

1,5 punti fermandosi al 28,9% (28,4% in gennaio-ottobre). Il Nord Est è sostanzialmente stabile

al 28,2% di share, grazie al contributo del noleggio, senza il quale scenderebbe al 22,6%. Il Centro Italia recupera due decimali al 25,6%, l’area meridionale sale all’11,5% e le Isole al 5,8% (rispettivamente 10,6% e 5,2% nel cumulato).